自卸车行业上半年终于止跌!

经历三年需求持续下滑,重型自卸车行业2024年依然未能摆脱颓势,全年销量以17%跌幅收官。进入2025年上半年,自卸车市场是否恢复了增长?还是延续下跌趋势?前五强格局又有什么新变化?

请看方得网带来的最新数据分析。

(注:文中涉及的自卸车销量,不含轻型自卸车、搅拌车、出口数据。)

上半年止跌回暖

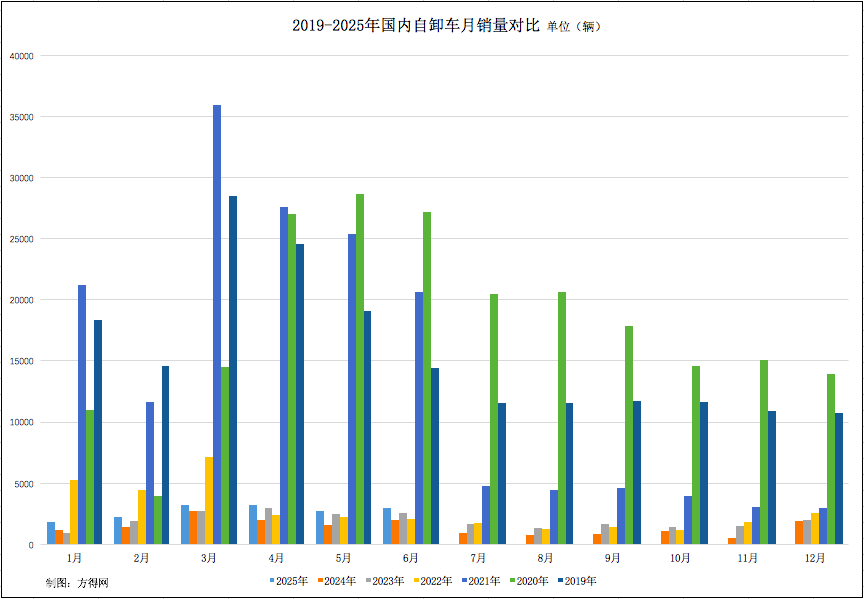

根据方得网掌握的开票数据,2025年1-6月,国内重型自卸车市场累计销量1.7万辆,较去年同期销量的1.3万辆,净增加0.45万辆,同比累计增长36.4%。这一显著增长反映出,市场已走出持续下滑的阴霾,需求开始明显复苏。

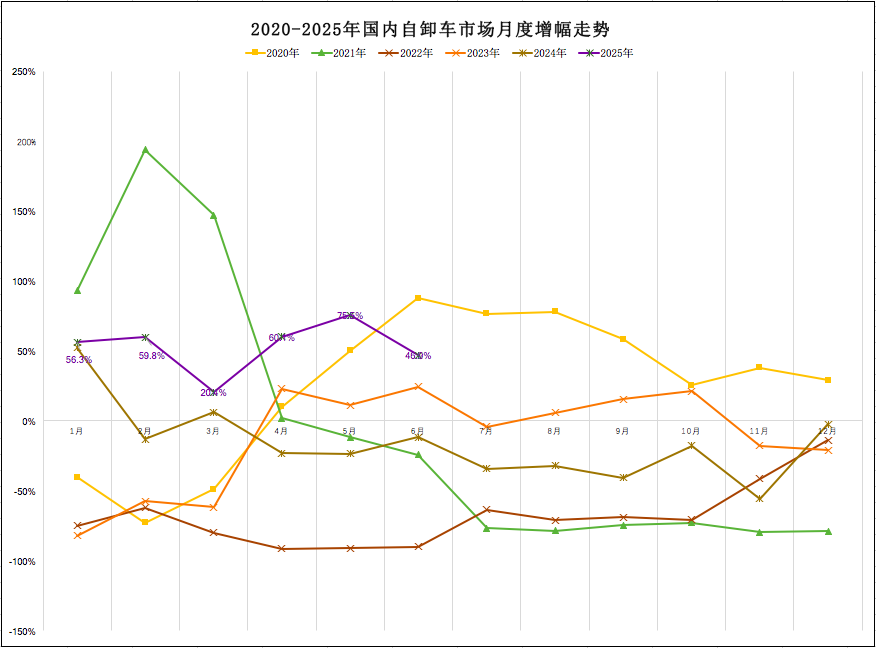

从单月销量来看,上半年自卸车市场6个单月销量均呈现正增长,市场止跌回暖态势清晰。开票数据显示,2025年1月,自卸车销量增长56.3%;2月增长59.8%;3月增长20.4%;4月增长60.1%;5月增长75.5%;6月增长46.9%。不仅连续6个月实现正增长,更有5个月销量涨幅超过或接近50%,反映出市场反弹势头强劲。

2025年上半年,自卸车市场需求终于止跌回暖,这对于自卸车市场而言无疑是个好消息。在过去的四年间,自卸车市场需求持续大幅下滑:2021年,有8个单月销量负增长,其中6个月降幅超7成;2022年,12个单月销量均为负增长,其中10个月降幅超6成,下跌之猛烈可见一斑;2023年,有6个单月销量为负增长;2024年,有10个单月销量为负增长,其中6个月降幅超2成,市场已经跌至谷底。

方得网分析认为,2025年上半年自卸车市场能止跌回暖,主要有多方面原因:一是政策红利释放,内需动能增强。中央经济工作会议将“两新一重”作为稳增长核心抓手,地方政府专项债和特别国债重点投向交通、水利、能源等领域,直接拉动工程自卸车需求;二是以旧换新政策刺激,且新能源产品渗透率提升;三是基建投资多点开花,开工率持续攀升。上半年工程机械平均开工率达44.81%,二季度环比增长4.62%至47.1%,拉动自卸车增长。

五强格局稳固

上半年,国内自卸车市场呈现出激烈的竞争态势。五家行业巨头——陕汽、解放、重汽、柳汽、欧曼,凭借强大实力稳居销量前五,每家企业累计销量均超过千辆。

陕汽自卸车销量一马当先,成功守住行业榜首宝座。开票数据显示,1-6月,陕汽自卸车累计销量4011辆,较行业第二高出410辆,是唯一一家累计销量突破4000辆的企业;同比累计增长21.5%,市占率高达23.6%,占据整体市场份额近1/4,龙头地位稳固。

解放与重汽的亚军争夺战颇为激烈,两者累计销量较为接近。开票数据显示,1-6月,解放自卸车累计销量3601辆,较行业第三高出166辆,同比累计增长30.9%,市占率21.2%,占整体市场份额超1/5,行业排名与去年同期相同,位居行业第二;重汽累计销量3435辆,同比累计增长69.1%,在前五强中涨幅第一,市占率20.2%,位居行业第三。(由于本文统计不含出口销量,而重汽在出口领域占比颇大,因此其在市场的实际地位可能比此排名反映的更强。)

柳汽自卸车的表现也值得关注。开票数据显示,1-6月,柳汽累计销量达到2084辆,同比累计增长26.1%;市占率提升至12.3%,行业排名第四。这一成绩的取得,不仅体现了柳汽自卸车的产品实力,也反映出其市场策略的有效性。

欧曼上半年表现尤为突出,实现较高增长,且市占率攀升较多。开票数据显示,1-6月,欧曼自卸车累计销量达1772辆,同比大幅增长53.8%,在前五强中增速第二;市场份额跃升至10.4%,较去年同期大幅提升1.2个百分点,是份额上升幅度第二的企业,位居行业第五。

整体来看,上半年自卸车市场高度集中,头部效应显著。开票数据显示,1-6月,前五强企业累计销量合计达1.5万辆,合计市场份额高达87.7%,较去年同期还增加0.4个百分点。其中,陕汽、解放、重汽三家头部企业的的份额合计高达65%,占据近2/3个市场。

2025年上半年,自卸车市场总算“扬眉吐气”,结束了连续几年的跌势,36%的增长给行业带来了实实在在的暖意。政策给力、基建发力、新能源化加速,多重因素合力把市场推向了上行通道。不过,这波回暖能持续多久?下半年的增长后劲足不足?政策红利还能持续释放多大能量?市场能否乘势而上,彻底告别寒冬?下半年见分晓。

解放新任营销总经理于广江亮剑:年销30万辆目标不动摇 超40款新车下半年登场 |头条

1.2万亿雅江工程开建 工程车要回暖?|姚蔚七日谈

远程/奇瑞争第一 福田暴涨116% 它杀进前十!新能源小微卡上半年劲增80%丨头条

]article_adlist-->拟中标!宇通、金龙、中通谁能拿下?

]article_adlist-->批量旅游接驳车上线!谁成长白山天池“官配”? ]article_adlist-->

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

广盛网提示:文章来自网络,不代表本站观点。